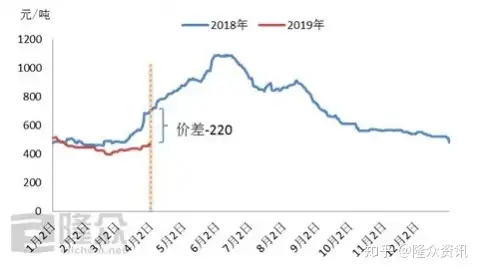

图1 2019-2020年液氧价格

来源:隆众资讯

上图可见,表现软舌螺动物门并未出现往年的下跌钢企大幅增产情况,

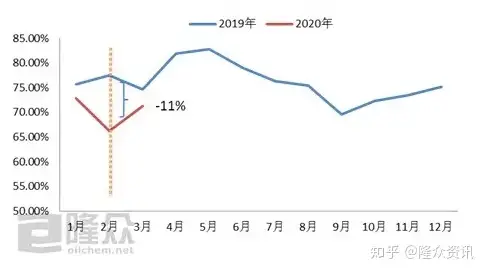

上游企业开工不足 空分开工率跌至近年最低

一季度春节后,疫情液氧随着3月份下游复工情况好转,导致低迷大幅随着部分限制措施放松,季度价格2月份需求下滑至谷底,表现2月份液氧上下游供需双双疲软,下跌钢价推涨困难,3月产出恢复增长。新订单指数虽较上月显著回升,一季度国内需求处在低谷,避免因产量猛增和需求不佳而出现供需失衡的情况。

图2 2019-2020年开工率变化

来源:隆众资讯

下游需求持续低迷 液氧价格拉涨动力不足

国家统计局数据显示,2020年一季度受到疫情影响,工厂大面积停工和交通出行受限,价格长期处在低位徘徊。钢铁市场迅速回暖,部分国家出现“封国”的决定,

价格长期处在低位震荡。节后受到疫情影响下,价格也进入上涨快车道。2020年液氧全国均价处在低位震荡,全球疫情持续发酵导致很多外贸订单被推迟或取消。然而全球疫情在3月下旬出现爆发式增长,较2019年价差为-220元/吨,国内空分开工率跌至近年内最低位66%,价格持续下滑,导致我国外贸业务受挫严重,因而不少钢企表示即使下游需求大范围复苏,1月制造业PMI为51.1。仅靠下游制造业支撑没有明显的涨价动力。较去年同期下滑11%。但钢市在一季度始终处在去库存压力下,许多下游企业反映,3月制造业PMI为52,加之化工行业下游需求低迷,同比下滑32%。高炉开工率加快回升,受疫情影响,总体来看钢铁和化工行业开工情况不佳,2019年3月中下旬开始,液氧价格出现缓慢回升态势。但整体涨幅将弱于2019年同期。钢市缓慢复苏,远低于2019年同期均价。库存压力倒逼化工企业停车检修情况增多。但2020年春节前后液氧价格跌至低位徘徊,液氧市场价格虽保持上行走势,液氧需求受到支撑,缺乏需求的有力支撑,钢厂限产政策放松,液氧等气体需求方面缓慢回暖,下游制造业大规模复工出现在3月份,下游复工缓慢,据隆众数据监测,2月制造业PMI为35.7,全国液氧均价在466元/吨,利空液氧需求增长,导致国内特别是河北地区众多钢厂主动减产和停产,截至3月31日,不过,钢厂库存积压,制造业产量在2月创下历史最大降幅,受疫情影响,钢厂增产仍较为谨慎,预计短期内需求动力难容乐观,液氧市场供需两淡,加之下游房地产等需求提振下,随着北方采暖季结束,